لماذا تعكس منحنى العائد توقعات البشر

للوهلة الأولى، يظهر منحنى العائد كخط على رسم بياني يوضح أسعار الفائدة للسندات بمواعيد استحقاق مختلفة. لكن عند التعمق، ستكتشف أنه في الحقيقة يمثل تأملاً عميقاً في كيفية إدراك البشر للمستقبل. هذه هي اقتصاديات الزمن: كيف نُقدر المال ليس فقط في الحاضر، ولكن عبر الزمن. ومنحنى العائد هو أرقى تمثيل له.

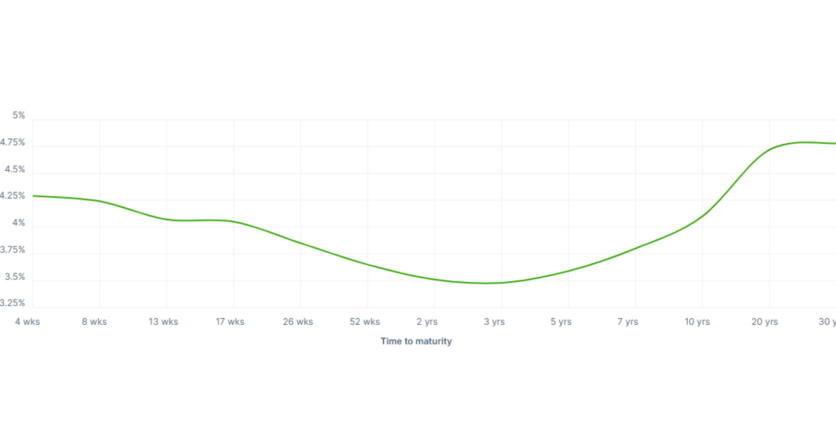

ما هو منحنى العائد؟

لنبدأ بالأساسيات. يحدد منحنى العائد أسعار الفائدة (العوائد) على السندات الحكومية (وغالباً سندات الخزينة الأمريكية) بمواعيد استحقاق مختلفة، تتفاوت من بضعة أشهر إلى 30 سنة. يمثل كل نقطة على المنحنى ما يتطلبه السوق كتعويض لإقراض المال لتلك الفترة الزمنية المحددة.

هناك ثلاثة أنواع رئيسية من أشكال منحنى العائد:

- منحنى العائد الطبيعي. العوائد طويلة الأجل أعلى من العوائد قصيرة الأجل. وهذا يدل على التفاؤل بشأن نمو المستقبل وبيئة اقتصادية صحية.

- منحنى العائد المسطح. العوائد عبر جميع المواعيد الاستحقاق متشابهة إلى حد ما. غالبًا ما ينذر هذا بعدم اليقين.

- منحنى العائد المقلوب. العوائد قصيرة الأجل أعلى من العوائد طويلة الأجل. يتم تفسير هذه الظاهرة النادرة غالباً كعلامة تحذيرية من الركود.

لكن هذه الأشكال لا تحدث عشوائياً. إنها تعكس التفاعل الديناميكي للتوقعات بين ملايين المشاركين في السوق.

تفضيلات الزمن وسلوك البشر

لفهم لماذا يعد منحنى العائد مهماً، يجب علينا التحدث عن تفضيل الزمن - وهو مفهوم أساسي في الاقتصاد. بشكل عام، يفضل البشر تلقي شيء الآن بدلاً من لاحقاً. في المصطلحات المالية، يُسمى هذا قيمة الزمن للمال.

إذا كنت ستقرض المال لفترة أطول، فإنك بطبيعة الحال ترغب في التعويض عن مخاطر التضخم وعدم اليقين وتكلفة الفرصة البديلة. لهذا السبب، عادةً ما تقدم السندات طويلة الأجل عوائد أعلى - يسأل المستثمرون عن دفع مقابل الانتظار.

لكن الأمر لا يتعلق بالمخاطر فقط. بل يتعلق بالتوقعات. عندما يعتقد المستثمرون أن المستقبل سيكون أفضل - نمو أعلى، أسعار فائدة في ارتفاع، أو تضخم قوي - فإنهم يطلبون عوائد أعلى على السندات طويلة الأجل. عندما يعتقدون أن هناك مشاكل قادمة، فإنهم يسعون إلى الأمان في الديون الحكومية طويلة الأجل، مما يؤدي إلى خفض العوائد. هذا يؤدي إلى تسطح منحنى العائد أو حتى عكسه.

منحنى العائد كأداة للتنبؤ

يتابع الاقتصاديون والبنوك المركزية عن كثب منحنى العائد بفضل قوته التنبؤية. الإشارة الأكثر تداولًا هي منحنى العائد المقلوب، عندما تكون الأسعار قصيرة الأجل أعلى من تلك طويلة الأجل.

تاريخياً، تم عكس منحنى عائد سندات الخزينة الأمريكية تقريباً قبل كل ركود رئيسي خلال السبعين عاماً الماضية. لماذا؟ لأن هذا يعني أن المستثمرين يعتقدون أن أسعار الفائدة والنشاط الاقتصادي ستنخفض في المستقبل.

عندما ترفع البنوك المركزية أسعار الفائدة قصيرة الأجل لمكافحة التضخم، يصبح الاقتراض أكثر تكلفة. إذا اعتقد المستثمرون أن هذه الزيادات في الأسعار ستؤدي إلى إبطاء الاقتصاد بشكل مبالغ فيه، فإنهم يتوجهون إلى السندات طويلة الأجل، مما يؤدي إلى خفض عوائدها. النتيجة: الانعكاس.

توقعات التضخم هي الأساس

واحدة من أكبر التأثيرات على منحنى العائد هي التضخم. إذا اعتقد المستثمرون أن التضخم سيكون مرتفعاً في المستقبل، فإنهم يطلبون عوائد أعلى لتعويض تآكل القوة الشرائية.

من ناحية أخرى، إذا توقعوا انخفاض التضخم أو إذا كانوا يخشون من الانكماش، فإنهم يكونون مستعدين لقبول عوائد أقل، خاصة على السندات طويلة الأجل.

لهذا السبب تُembedded توقعات التضخم في المنحنى. تراقب البنوك المركزية، خاصة الاحتياطي الفيدرالي، ذلك عن كثب لأن استهداف التضخم هو جزء أساسي من ولايتها.

البنوك المركزية ونهاية المنحنى القصير

تؤثر البنوك المركزية بشكل أساسي على أسعار الفائدة قصيرة الأجل. عندما يرفع الاحتياطي الفيدرالي أو يخفض سعر الفائدة الفيدرالي، يؤثر ذلك مباشرة على العوائد على السندات قصيرة الأجل.

لكن الطرف البعيد من منحنى العائد مدفوع أكثر برؤية السوق للنمو المستقبلي، التضخم، والسياسة النقدية. هذا يخلق نوعاً من الحوار بين الاحتياطي الفيدرالي والسوق، حيث يُشير الاحتياطي الفيدرالي إلى نواياه، ويتفاعل السوق بناءً على مدى مصداقية أو فعالية تلك النوايا.

وبهذه الطريقة، يصبح منحنى العائد مقياساً لمشاعر السوق يحاكي صوت السياسة مع عاطفة الحشود.

مثال من العالم الحقيقي: الأزمة المالية 2008

في السنوات التي سبقت أزمة 2008، بدأ منحنى العائد بالتسطح وأخيراً انعكس، محذراً من أن شيئًا ما كان خطأ. بينما شهدت أسواق الأسهم ارتفاعات، كانت سوق السندات، المعروفة أحياناً بأنها "أكثر ذكاءً" من سوق الأسهم، تُشير بهدوء إلى الخطر.

عندما انفجرت فقاعة الإسكان، أصبح رسالة سوق السندات واضحة: كانت توقعات النمو المنخفض وانخفاض أسعار الفائدة صحيحة. استجاب الاحتياطي الفيدرالي بتخفيض الأسعار، لكن منحنى العائد كان قد أخبرنا بالفعل عما كان قادماً.

مثال من العالم الحقيقي: التعافي بعد كوفيد والانقلاب (2022-2023)

بعد الصدمة الأولية لجائحة كوفيد-19 في 2020، انتعشت الاقتصاد بسرعة. بحلول عام 2022، ارتفعت معدلات التضخم إلى مستويات لم تُرَ منذ عقود. استجاب الاحتياطي الفيدرالي بزيادات كبيرة في الأسعار، مما رفع أسعار الفائدة قصيرة الأجل بسرعة.

ارتفعت العوائد طويلة الأجل أيضاً، لكن ليس بالسرعة نفسها. بحلول منتصف عام 2022، بدأ منحنى العائد في الانعكاس مرة أخرى. كان المستثمرون يقدرون بالفعل أن التشديد القاسي من الاحتياطي الفيدرالي قد يُبطئ الاقتصاد بشكل مفرط، أو حتى يُدفع به إلى الركود.

مرة أخرى، لم يعكس المنحنى مجرد أرقام - بل عكس توقعات البشر من الألم والحذر وتخفيضات الأسعار المستقبلية.

الخلاصة

منحنى العائد هو أكثر بكثير من مجرد أداة مالية. إنه مرآة لعلم نفس السوق، رسم بياني لكيفية تفكير البشر في الزمن وعدم اليقين والفرص. كل تغير في المنحنى هو نتيجة تفاعل مليارات الدولارات مع تريليونات الأفكار حول الوظائف والأسعار والحروب والسياسات والأحلام.

لذا في المرة القادمة التي ترى فيها ذلك الخط البسيط على الشاشة، تذكر: إنها ليست مجرد اقتصاديات. إنها قصة. قصة عن الزمن والمخاطر وكيف نُخيل للمستقبل.

اكتشف آخر تحديثات Headway على تيلجرام، فيسبوك، و انستجرام.