سعر الفائدة لليلة واحدة وعمليات إعادة الشراء

في عالم الأسواق المالية المعقد والسريع، تعتبر السيولة هي شريان الحياة الذي يضمن سلاسة العمليات. واحدة من الأدوات الحيوية التي تستخدمها البنوك المركزية والمؤسسات المالية لإدارة السيولة واستقرار الأسواق هي عملية الاتفاق على إعادة الشراء، والتي يشار إليها عادةً باسم REPO. تلعب هذه الآلية دوراً محورياً في التأثير على أسعار الفائدة بين عشية وضحاها، مما يضمن تلبية احتياجات الاقتراض والإقراض قصيرة الأجل بكفاءة.

يُطلق على المعدل الذي تقرض به البنوك والمؤسسات وتقترض به الأموال قصيرة الأجل من خلال اتفاقيات إعادة الشراء اسم "سعر الفائدة بين عشية وضحاها". تحدد البنوك المركزية هذا المعدل كأداة رئيسية للتأثير على السياسة النقدية والنشاط الاقتصادي. تؤثر التغييرات في سعر الفائدة لليلة واحدة على الاقتصاد، مما يؤثر على تكاليف الاقتراض للشركات والمستهلكين، ومستويات التضخم، والنمو الاقتصادي بشكل عام.

في هذه المقالة، سنتناول مفهوم عمليات REPO، نستكشف كيف تعمل، وأهميتها في النظام المالي، والمخاطر المحتملة التي تحملها.

ما هي عملية الاتفاق على إعادة الشراء؟

عملية اتفاقية إعادة الشراء (REPO) هي معاملة مالية قصيرة الأجل تستخدمها المؤسسات في المقام الأول لاقتراض أو إقراض الأموال مقابل فائدة لفترة قصيرة (عادةً بين عشية وضحاها أو لبضعة أيام).

تشمل بيع الأوراق المالية مع اتفاقية لإعادة شرائها في تاريخ وسعر مستقبلين محددين. أساسًا، تعمل عملية REPO كقرض مضمون حيث تعمل الأوراق المالية كضمان لتأمين الصفقة.

كيف تعمل عملية REPO؟

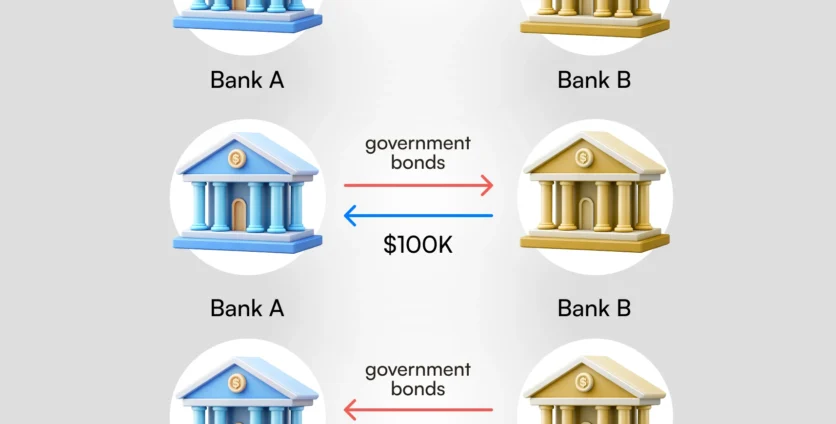

تخيل موقفًا حيث يحتاج بنك A، لسبب ما، إلى نقد على وجه السرعة. لا يمتلك جميع الأموال الضرورية في اللحظة الحالية، لذلك يطلب من بنك B إقراض المبلغ اللازم.

للقيام بذلك، يبيع بنك A لبنك B أوراق دين حكومية بمبلغ 100 ألف دولار، موقّعًا على اتفاقية لإعادة شراء الأوراق المالية بسعر أعلى، مدفوعًا عمومًا بفائدة القرض. لنفرض أن سعر الفائدة overnight في البنك المركزي هو 5%. نتيجة لذلك، يجب على بنك A دفع 105 آلاف دولار لبنك B عند إعادة شراء الأوراق المالية. في حال تخلف بنك A عن السداد خلال هذه الفترة، يمكن لبنك B الاحتفاظ بالأوراق المالية المشتراة كضمان لحماية نفسه من خسائر الطرف المقابل.

ويمثل الفرق بين سعر البيع وسعر إعادة الشراء معدل إعادة الشراء، وهو في الواقع سعر فائدة ليلة واحدة للمعاملة.

تقوم البنوك المركزية بإجراء عمليات REPO لتنظيم مستويات السيولة في السوق. على سبيل المثال، خلال فترات السيولة الضيقة، قد تستثمر البنوك المركزية أموالًا في النظام من خلال معاملات REPO، مما يسمح للبنوك بتلبية احتياجات التمويل قصيرة الأجل. على العكس، تسمح عمليات REPO العكسية للبنوك المركزية بامتصاص السيولة الزائدة من خلال بيع الأوراق المالية مع الاتفاق على شراءها مرة أخرى لاحقًا.

ما هي مخاطر REPO؟

بينما تعتبر عمليات REPO جزءًا لا يتجزأ من الحفاظ على السيولة والاستقرار في الأسواق المالية، إلا أنها ليست خالية من المخاطر. فهم هذه المخاطر أمر بالغ الأهمية للمشاركين والأطراف الثالثة غير المعنية.

- مخاطر الطرف المقابل. المخاطر الأساسية في معاملة REPO هي مخاطر الطرف المقابل، مما يعني إمكانية أن يتخلف أحد الأطراف عن التزاماته. إذا فشل المقترض في إعادة شراء الأوراق المالية، قد يواجه المقرض خسائر رغم احتفاظه بالضمان.

- مخاطر السوق. يمكن لقيمة الضمان أن تتقلب بسبب تغييرات في ظروف السوق. إذا انخفضت قيمة الأوراق المالية بشكل كبير، قد يجد المقرض صعوبة في استرداد المبلغ الكامل للقرض في حالة التخلف عن السداد.

- مخاطر السيولة. في ظروف السوق المتوترة، قد يصبح حتى الضمان عالي الجودة من الصعب بيعه، مما قد يؤدي إلى تفاقم عدم الاستقرار المالي.

- مخاطر نظامية. يمكن أن تضخم الترابط بين المؤسسات المالية من خلال أسواق REPO المخاطر النظامية. يمكن أن تؤدي الانهيارات الكبيرة في سوق REPO إلى تأثيرات متسلسلة على النظام المالي الأوسع، كما هو مشهود خلال أزمة 2008 المالية.

للتخفيف من هذه المخاطر، يستخدم المشاركون عادةً "الحسومات" — وهي فرق بين القيمة السوقية للضمان والمبلغ المقرض — لتوفير حماية ضد الخسائر المحتملة.

تسعى التدابير التنظيمية، مثل متطلبات رأس المال واختبارات الضغط، أيضًا لضمان مرونة أسواق REPO.

الخلاصة

عمليات الاتفاق على إعادة الشراء هي حجر الزاوية للأنظمة المالية الحديثة، حيث توفر سيولة قصيرة الأجل أساسية للبنوك والمؤسسات المالية والبنوك المركزية. من خلال التأثير على أسعار الفائدة بين عشية وضحاها، تساعد عمليات إعادة الشراء في الحفاظ على الاستقرار وضمان حسن سير عمل أسواق المال.

اكتشف آخر تحديثات Headway على تيلجرام, فيسبوك، و انستجرام.